Il mercato del parquet secondo le statistiche Fep

Le previsioni negative che la Federazione Europea dell’Industria del Parquet avevano diffuso all’indomani del Domotex di Hannover sono state confermate nel corso della cinquantanovesima assemblea generale della Federazione che si è tenuta nei primi giorni di giugno a Bordeaux. Il mercato del parquet prosegue l’andamento in contrazione iniziato nel 2011, questa è la fotografia che emerge dai dati raccolti dalle aziende che aderiscono alla Federazione e dalle associazioni nazionali.

Consumo e produzione in flessione

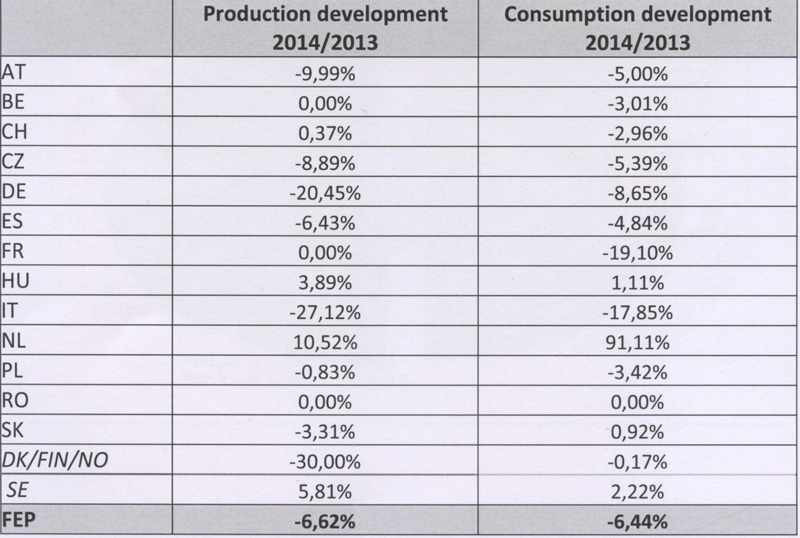

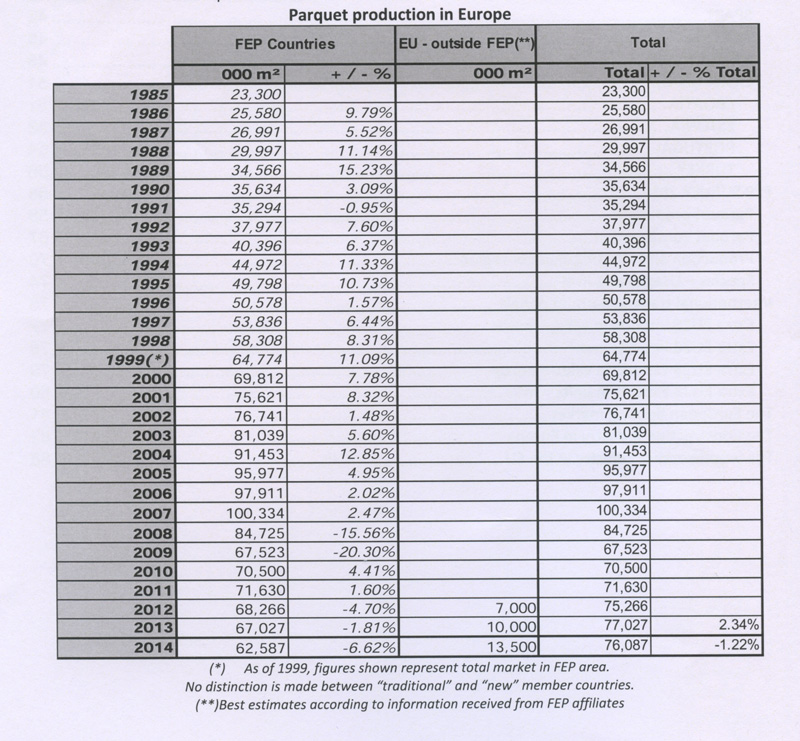

Nel 2014, infatti, il consumo totale di parquet è sceso, rispetto il 2013, del 6,4% con 77 milioni di metri quadri rispetto i circa 82 milioni dell’anno precedente (tabella A) . Per quanto riguarda la produzione, invece, si è riconfermata la tendenza -vista negli scorsi anni-, di molte aziende a ricollocare la loro produzione fuori dai paesi Fep. Questa è una delle ragioni del calo della produzione, scesa del 6,62% a 62,6 milioni di metri quadri rispetto ai 67 milioni del 2013. Tuttavia, la produzione europea, fuori dai paesi membri della Fep, è stata stimata nell’ordine dei 13,5 milioni di metri quadri (tabella B). Dall’unione di questi due dati risulta, quindi, che la produzione totale europea, data dalla somma della produzione dei paesi Fep e dei paesi UE fuori dalla Fep, è scesa solo dell’1,22% con un totale di 76 milioni di metri quadri prodotti nel 2014, rispetto ai 77 milioni del 2013.

Tabelle A e B

Il massello si risolleva, scendono le essenze tropicali

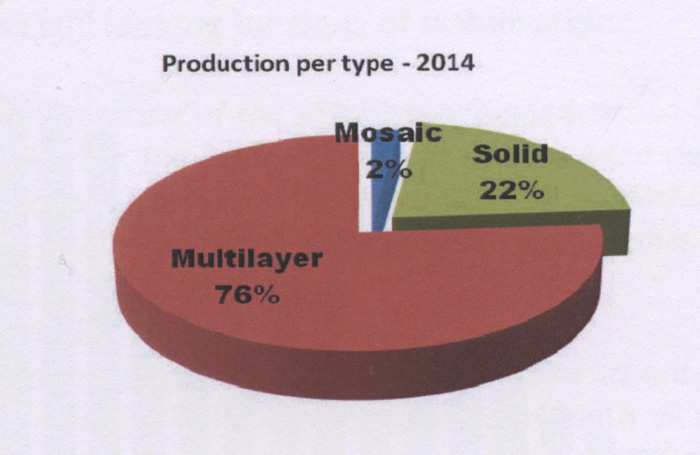

Secondo le statistiche pubblicate dalla Federazione, emerge un dato interessante per quanto riguarda la tipologia di parquet prodotti: il massello riguadagna due punti percentuali rispetto ai dati del 2013. Benché, infatti, la distribuzione tra le tipologie di parquet rimane in linea con l’andamento mostrato dal 2010 in poi con una decisiva supremazia del multistrato rispetto al massello, è vero anche che quest’ultimo è passato dal 20% del 2013, al 22% del 2014; mentre il multistrato è sceso dal 78% al 76% rispetto al totale della produzione (tabella C).

Per quanto riguarda invece le essenze, il 2014 conferma l’egemonia del rovere con il 73,9%, mentre le specie tropicali continuano la loro discesa, perdendo ulteriormente quote di mercato, dal 5,8% al 4,5%.

Tabella C

Differenze tra Paesi

Nella fotografia che emerge dalle statistiche Fep, si riscontra inoltre una grande differenza da Paese a Paese. Per quanto riguarda la produzione, all’interno della Fep, la nazione che ottiene il miglior risultato è ancora la Polonia che passa dal 19,81% del 2013 al 21% di quest’anno. Al secondo posto, mantenendo un andamento analogo al 2013, sale la Svezia con il 14%, mentre la Germania, storica seconda, slitta al terzo posto, con una perdita del 4% (passando quindi da 15,48% al 13%). Per quanto riguarda, invece, il consumo, la Germania rimane il primo mercato con il 23%, seguito da Francia con 12% e Svezia che, con l’8%, sottrae all’Italia il terzo posto.

L’Italia in sofferenza attende una inversione a fine anno

Secondo le statistiche diffuse, infine, l’Italia è il Paese che, tra tutti, perde più terreno. Contro le sperate aspettative di stabilizzazione, l’edilizia si è contratta, nel corso del 2014, del 2,2% rispetto al 2013. Ancora una volta il declino più importante è stato registrato nel segmento delle nuove costruzioni, sia residenziali sia non residenziali. Mentre, al contrario, è stata registrata una crescita del 2,3% negli interventi di ristrutturazione sul segmento residenziale e del 1,4% sul non residenziale, frutto della politica di incentivi per gli interventi volti a aumentare l’efficienza energetica. Dal punto di vista della produzione di parquet l’Italia perde ben il 27,12% rispetto alla produzione dell’anno precedente, passando da 2,9 milioni di metri quadrati a 2,1 milioni. Dal punto di vista del consumo, poi, scende al quarto posto con un calo del 17,85%, da 7,7 milioni a 6,3 (tabella D). La forte contrazione del mercato edilizio ha impattato non solo sul parquet ma anche sul comparto della ceramica, storico concorrente del legno in Italia. Tuttavia per il 2015, le previsioni sembrano lasciare margine alla speranza.

Tabelle D